瀏覽人次:

4103

獎學金勸募專區

健行科技大學募款與捐贈管理要點

中華民國104年06月03日行政會議訂定通過

中華民國104年09月10日行政會議修正通過

中華民國104年09月10日行政會議修正通過

一、健行科技大學(以下簡稱本校),為積極有效推動本校捐募作業,特訂定「健行科技大學募款與捐贈管理要點(以下簡稱本要點)」。

二、為順利推動本要點業務,設置「健行科技大學募款與捐贈管理委員會(以下簡稱本會)」,本會由校長擔任主任委員,教務長、學務長、總務長、技術合作處處長、會計室主任及各院院長為當然委員。主任委員得視需要召開會議,並由技術合作處處長綜理本會業務。

三、本會之任務為捐募方式之規劃、捐募獎勵之擬訂、捐募之推動與執行、以及其他有關捐募事項。

四、本校募款之勸募人(或單位),不以健行科技大學募款與捐贈管理委員為限。各級單位可就其發展之需要或為本校整體經營廣為勸募。

五、捐贈者(捐贈人或捐贈單位),捐贈時應填寫相關捐贈表單,如附件一至四所示。

六、捐贈之標的可為現金、有價證券、物品、設備、土地、建物及藝術品等。

七、捐贈標的如為現金得以郵政劃撥、支票、匯票、電匯等匯入本校帳戶。

八、捐贈物除本校統籌運用外,亦得指定捐贈本校個別單位或指定用途,但應與本校校務有關。指定對象或用途之捐贈非經捐贈人書面同意,不得變更對象或用途。

九、捐贈收入應依捐贈者之捐贈目的及相關規定使用,其每次支用時,應依會計程序報經校長核定後,始得動支。

十、本校為感謝捐贈人及勸募人,得頒贈感謝狀,並視需要公開表揚。

十一、本要點經行政會議通過,陳校長核定後實施,修正時亦同。

二、為順利推動本要點業務,設置「健行科技大學募款與捐贈管理委員會(以下簡稱本會)」,本會由校長擔任主任委員,教務長、學務長、總務長、技術合作處處長、會計室主任及各院院長為當然委員。主任委員得視需要召開會議,並由技術合作處處長綜理本會業務。

三、本會之任務為捐募方式之規劃、捐募獎勵之擬訂、捐募之推動與執行、以及其他有關捐募事項。

四、本校募款之勸募人(或單位),不以健行科技大學募款與捐贈管理委員為限。各級單位可就其發展之需要或為本校整體經營廣為勸募。

五、捐贈者(捐贈人或捐贈單位),捐贈時應填寫相關捐贈表單,如附件一至四所示。

六、捐贈之標的可為現金、有價證券、物品、設備、土地、建物及藝術品等。

七、捐贈標的如為現金得以郵政劃撥、支票、匯票、電匯等匯入本校帳戶。

八、捐贈物除本校統籌運用外,亦得指定捐贈本校個別單位或指定用途,但應與本校校務有關。指定對象或用途之捐贈非經捐贈人書面同意,不得變更對象或用途。

九、捐贈收入應依捐贈者之捐贈目的及相關規定使用,其每次支用時,應依會計程序報經校長核定後,始得動支。

十、本校為感謝捐贈人及勸募人,得頒贈感謝狀,並視需要公開表揚。

十一、本要點經行政會議通過,陳校長核定後實施,修正時亦同。

|

以下是捐款管道,捐款後請連絡

|

捐款者請填

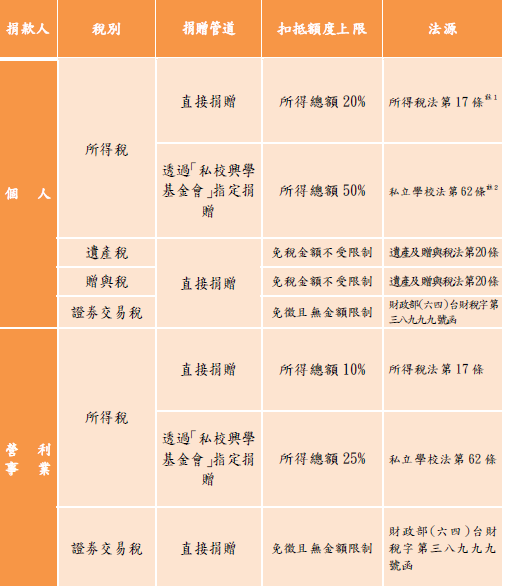

捐款者請填 註 1【所得稅法第 17 條條文】:

依照所得稅法第 17 條第 2 項第 2 款列舉扣除額規定「捐贈:對於教育、文化、公益、慈善機構或團體之捐贈總額,最高不超過綜合所得總額 20%為限」。

註 2【私立學校法第 62 條條文】:

教育部為促進私立學校發展,得成立財團法人私立學校興學基金會,辦理個人或營利事業對私立學校捐贈有關事宜。個人或營利事業透過前項基金會對學校法人或本法中華民國九十六年十二月十八日修正之條文施行前已設立之財團法人私立學校之捐贈,於申報當年度所得稅時,得依下列規定作為列舉扣除額或列為費用或損失:

一、個人之捐款,不超過綜合所得總額百分之五十。

二、營利事業之捐款,不超過所得總額百分之二十五。

個人或營利事業透過第一項基金會,未指定捐款予特定之學校法人或學校者,於申報當年度所得稅時,得全數作為列舉扣除額或列為費用或損失。

第一項基金會之行政經費來源、組織、運作、基金之收支、分配原則、保管、運用、查核及管理辦法,由教育部會同財政部定之。

《外部募款明細》